Beim Kauf oder Verkauf eines Unternehmens – ob durch mittelständische Unternehmer, Start-up-Gründer oder CFOs – entscheidet die sorgfältige M&A Due Diligence über Erfolg oder Misserfolg einer Transaktion. Unter Due Diligence (wörtlich „gebotene Sorgfalt") versteht man die intensive Unternehmensprüfung vor Abschluss eines (Kauf)-Vertrags. Diese Prüfung dient dazu, alle relevanten Risiken zu identifizieren und die Annahmen eines Kaufangebots zu verifizieren.

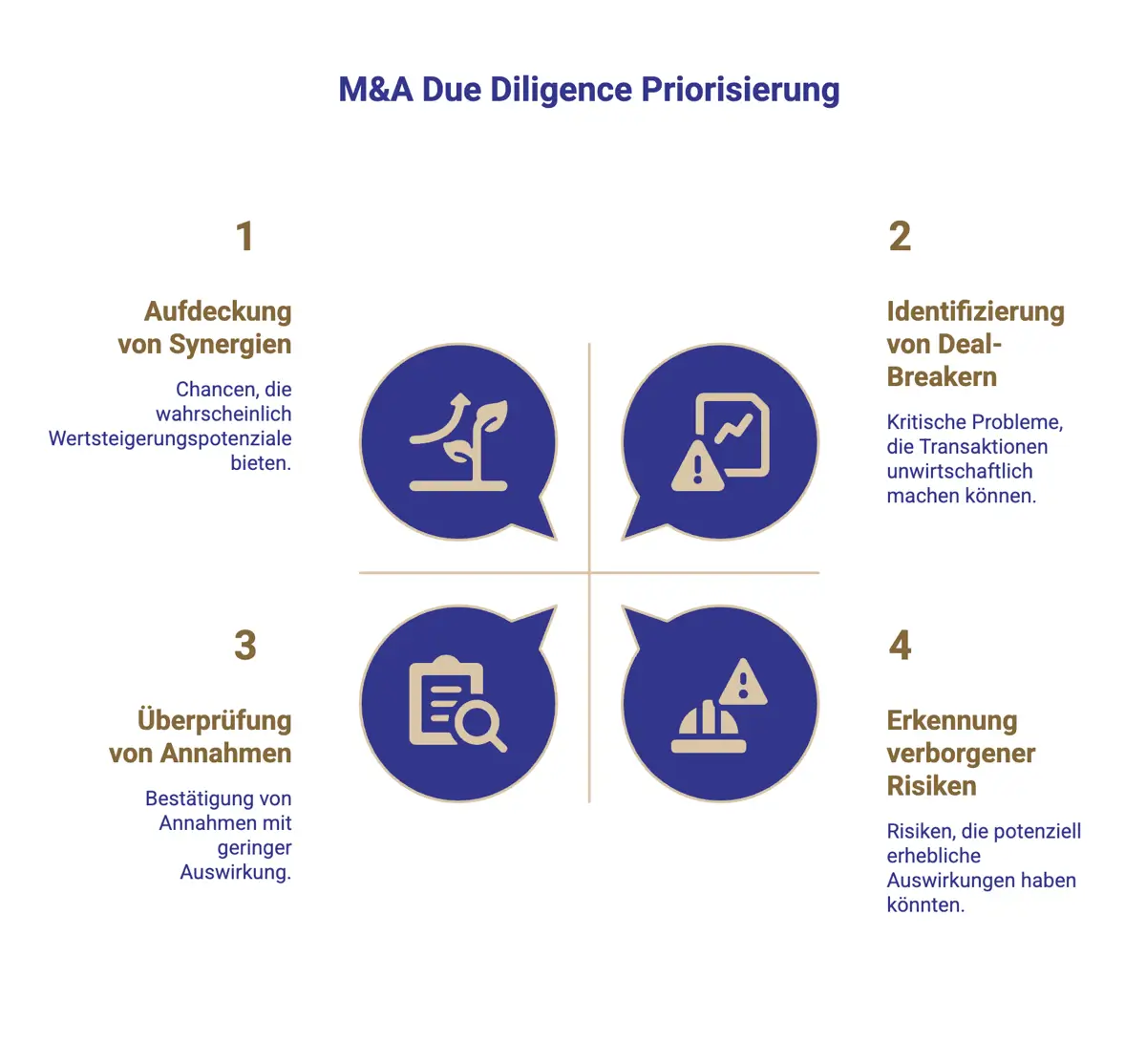

Ziel dieser Prüfung ist es, mögliche „Deal-Breaker" – gravierende Probleme, die einen Unternehmenskauf unwirtschaftlich oder untragbar machen – frühzeitig zu erkennen. Die ZJS-Studie bestätigt diese Funktion der M&A Due Diligence als essentielles Risikomanagement-Tool.

Ebenso wichtig ist das Aufdecken verborgener Chancen und Synergien, um eine fundierte Bewertungsgrundlage und künftige Wertsteigerungspotenziale zu ermitteln. Es handelt sich um die umfassende Analyse aller Chancen und Risiken, die zur verbesserten Wertermittlung beiträgt. Laut einer Analyse des CFA Institute geht Due Diligence über bloße Finanzmetriken hinaus und umfasst auch technologische Fähigkeiten sowie die kulturelle Passung .

In diesem Artikel erfahren Sie, worauf es bei der Due Diligence im M&A-Prozess wirklich ankommt:

Wir erklären praxisnah, was Due Diligence bedeutet, welche Arten es gibt, wie der Prüfprozess typischerweise abläuft – und welche rechtlichen, strategischen und operativen Aspekte unbedingt berücksichtigt werden sollten. Dabei gehen wir auf aktuelle Trends wie ESG, technologische Tools und regulatorische Neuerungen (z. B. LkSG, CSDDD) ein und zeigen, wie Sie als Käufer oder Verkäufer eine Due Diligence erfolgreich durchführen (lassen).

Key Takeaways: Die wichtigsten Erkenntnisse im Überblick

[Infobox: Die 10 wichtigsten Fakten zur Due Diligence]

- Definition & Ziel: Due Diligence bezeichnet die gründliche Prüfung eines Unternehmens vor einer Übernahme

- Hauptbereiche: Eine vollständige Due Diligence umfasst in der Regel Financial, Legal, Tax und Commercial Due Diligence

- Ablauf & Dauer: Der Prozess dauert je nach Umfang einige Wochen bis mehrere Monate

- Kosten: Kanzleien berechnen schnell hohe fünf- bis sechsstellige Euro-Beträge, je nach Aufwand und Haftungsrahmen

- Rechtliche Absicherung: Identifizierte Risiken fließen als Garantien, Freistellungen oder Kaufpreisanpassungen in den Vertrag ein

- Chancenerkennung: 46% der Investoren sehen den Wert aus identifizierten ESG-Chancen als Hauptgrund für ESG-Due-Diligence

- Aktuelle Trends: 80% der M&A-Entscheider weltweit berücksichtigen inzwischen ESG-Kriterien

- Erfolgsquote: Statistisch scheitern 70-90% aller M&A-Deals an unzureichender Due Diligence

Was ist M&A Due Diligence?

Der Begriff „Due Diligence" stammt aus dem Englischen und bedeutet wörtlich „erforderliche Sorgfalt". Es handelt sich um einen systematischen Prozess zur Informationsbeschaffung und -auswertung über das Zielunternehmen. Im deutschen Sprachraum wird auch von „Sorgfaltsprüfung" oder „Unternehmensprüfung" gesprochen.

Die Due Diligence Prüfung ist ein systematischer Prozess, bei dem alle relevanten Aspekte eines Unternehmens durchleuchtet werden, um nichts dem Zufall zu überlassen.

Die Hauptziele der Due Diligence M&A

Das primäre Ziel ist die Identifikation aller relevanten Risiken und Verbindlichkeiten sowie die Überprüfung der Kaufannahmen.

Gleichzeitig dient die Due Diligence der Aufdeckung von Chancen. Durch die Prüfung werden die Entscheidungsqualität und Bewertungsgenauigkeit erhöht, indem verborgenes Potential oder Synergien erkannt werden können.

Rechtlicher Kontext in Deutschland

Im deutschen Recht besteht keine gesetzliche Pflicht des Käufers zur Due Diligence. Dennoch gehört sie zum „Stand der Technik" bei Unternehmenskäufen. Anders als im US-amerikanischen Recht, wo das Prinzip caveat emptor gilt (Käufer muss selbst sorgfältig prüfen), gibt es in Deutschland keine so umfassende Untersuchungspflicht für den Käufer – es ist aber im eigenen Interesse des Käufers, keinen überhöhten Preis zu zahlen und spätere Haftungsfälle zu vermeiden.

Die Bedeutung für den Transaktionserfolg

Mit der Due Diligence steht und fällt jeder Unternehmenskauf. Laut CFA Institute scheitern 70–90% aller M&A-Deals, wobei aufgedeckte Risiken in der Due Diligence häufig der Hauptgrund sind. In der Due Diligence werden jedoch oft Schwachstellen übersehen oder Synergien überschätzt – ein Grund für ein späteres Scheitern von Übernahmen, nach der Due Diligence.

Ein prominentes Beispiel für gescheiterte Übernahme ist die AOL-Time Warner Fusion für 165 Milliarden Dollar, die als historischer Misserfolg gilt – sie endete 2009 in der Aufspaltung, unter anderem wegen fehlender Berücksichtigung kultureller Unterschiede

Due Diligence Prüfung – Ziele, Nutzen und Grenzen

Die Due Diligence erfüllt mehrere zentrale Funktionen im M&A-Prozess, die weit über eine bloße Risikoprüfung hinausgehen.

Risikominimierung als Hauptzweck

Primär dient die DD der Risikoanalyse. Der Käufer versucht, Informationsasymmetrien zum Verkäufer abzubauen und die Wahrscheinlichkeit eines Fehlkaufs zu minimieren.

Mögliche Deal-Breaker wie erhebliche Finanzlöcher, Knebelverträge, Fehlende IP-Rechte, Rechtsstreitigkeiten oder Altlasten sollen ans Licht kommen, bevor es zu spät ist. Solche Deal Breaker können somit zum Scheitern des Kaufvorhabens führen.

Entscheidungsgrundlage und Kaufpreisfindung

Die Due Diligence liefert essenzielle Fakten für die Unternehmensbewertung und Preisverhandlungen. Identifiziert der Käufer bestimmte Risiken, wird er versuchen, den Kaufpreis zu drücken und/oder vertragliche Regelungen (z. B. Garantien) zur Absicherung zu verhandeln. Risiken fließen direkt in die Bewertung ein, indem Käufer z. B. den Preis senken oder vertragliche Garantien verlangen.

Typische Due Diligence Findings und ihre Auswirkungen

Besonders wichtig ist die Chancen- und Potenzialanalyse. Durch DD werden verborgene Chancen und Risiken aufgedeckt , um die Qualität der Entscheidung zu verbessern und die Genauigkeit der Wertermittlung zu erhöhen.

Haftungsbegrenzung für das Management

Eine ordnungsgemäße DD schützt auch das Käufer-Management vor Vorwürfen. Das Management möchte sich später nicht vorhalten lassen, Risiken des erworbenen Unternehmens nicht hinreichend geprüft zu haben. Gemäß § 93 Abs. 1 AktG (Business Judgment Rule) müssen Vorstände und Geschäftsführer bei unternehmerischen Entscheidungen auf der Grundlage angemessener Informationen handeln – durch gründliche Dokumentation der Prüfung kann ein Vorstand im Streitfall belegen, seiner Sorgfaltspflicht nachgekommen zu sein. Dies ist ein wichtiger Trust-Faktor gegenüber Gesellschaftern und Aufsichtsgremien.

Verbesserte Vertragsposition

Wenn Risiken bekannt sind, können diese vertraglich adressiert werden. Üblich sind ein umfassender Garantiekatalog im Unternehmenskaufvertrag, Freistellungen (Indemnities) für konkret identifizierte Risiken sowie Kaufpreisanpassungsklauseln oder Earn-Outs bei unsicheren Werten. Das 2023 eingeführte Lieferkettensorgfaltspflichtengesetz (LkSG) bietet ein aktuelles Beispiel: Findet die DD Versäumnisse bei Menschenrechten, kann der Käufer im Vertrag Freistellungen vom Verkäufer verlangen oder diesem nachträgliche Verpflichtungen auferlegen

Die Grenzen der Due Diligence

Trotz aller Sorgfalt wird nie 100% Sicherheit erreicht. Aus Zeit- und Kostengründen wird der Prüfungsumfang in der Praxis oft eingegrenzt.

Die Qualität der Erkenntnisse hängt zudem von der Qualität der bereitgestellten Daten ab. Die Kombination von vertraglichen Garantien mit der DD sowie eine sorgfältige Protokollierung der Q&A-Liste ist empfehlenswert, um später nachvollziehen zu können, wo eventuell Lücken waren. Zudem können Geschäftsführer oder Vorstände Garantien abgeben, dass die übermittelten Daten richtig und vollständig sind.

Arten und Bereiche der Due Diligence

Eine umfassende Due Diligence gliedert sich in verschiedene Fachbereiche, die je nach Unternehmen und Transaktion unterschiedlich gewichtet werden.

1. Financial Due Diligence

Die Finanzprüfung analysiert die finanzielle Lage des Unternehmens mit den Schwerpunkten: Bilanzen, GuV, Cashflows, Verbindlichkeiten, Finanzierung und Ertragslage. Jahresabschlüsse der letzten Jahre, Qualität des Rechnungswesens und Liquiditätsplanung stehen besonders im Fokus.

Ein typisches Finding wären versteckte Schulden, oder nicht gedeckte Pensionsverpflichtungen.

2. Legal Due Diligence

Die rechtliche Bestandsaufnahme umfasst:

- Gesellschaftsrechtliche Verhältnisse (Handelsregister, Gesellschafterstruktur)

- Verträge aller Art (Kunden-, Liefer-, Miet-, Arbeitsverträge)

- Anhängige Rechtsstreitigkeiten, angedrohte Bußgelder von Behörden

- Falsche Kategorisierung von Mitarbeitenden, mögliche Scheinselbständigkeit

- Compliance-System und Rechtskataster

- DSGVO-Konformität

- IP-Rechte und Versicherungen

Besonders kritisch sind "Change of Control"-Klauseln, die Vertragspartnern bei Übernahme Kündigungsrechte einräumen könnten.

3. Tax Due Diligence

Die steuerliche Prüfung untersucht Steuererklärungen, Bescheide, laufende Betriebsprüfungen und latente Steuerlasten. Die Steuerlage kann die Wahl zwischen Share Deal und Asset Deal beeinflussen – etwa wenn hohe stille Reserven für einen Asset Deal sprechen.

4. Commercial Due Diligence

Die Marktanalyse bewertet Geschäftsmodell, Markt und Wettbewerbsumfeld. Typische Prüfpunkte sind: Marktanteile, Kundenstruktur, Wachstumsprognosen, Konkurrenzsituation und Branchenentwicklungen.

Das Ziel ist festzustellen, ob Umsatz- und Gewinnprognosen realistisch sind und wo Synergien liegen.

Erweiterte Prüfbereiche

Je nach Unternehmen können zusätzliche Due-Diligence-Arten geboten sein:

5. IT/Technical Due Diligence

In der digitalisierten Wirtschaft ist die IT-Prüfung oft entscheidend. IT Due Diligence bewertet die technische Infrastruktur, Systeme, Anwendungen und IT-Sicherheit eines Unternehmens. Sie analysiert die IT-Strategie, Architektur, Datensicherheit und technische Risiken.

Besonders in der Versicherungsbranche gilt die IT-DD als „entscheidend für den Erfolg von M&A-Transaktionen" , da die Integration komplexer IT-Systeme gelingen muss.

6. Human Resources Due Diligence

Die arbeitsrechtliche Prüfung wird oft unterschätzt. Mein Tipp:

„Im Due-Diligence-Prozess sollte man arbeitsrechtliche Compliance gesamthaft im Blick haben, da schon kleine Fehler wegen der Anzahl der Beschäftigten große Hebel haben können.“

Häufig übersehene Arbeitsrechtliche Risiken

- Verdeckte Lohnrisiken bei systematischen Überstunden

- Scheinselbständigkeit von Freelancern

- Fehlerhafte Betriebsvereinbarungen

- Nachtzuschläge, die die Urlaubsentgeltberechnung verteuern

7. Environmental Due Diligence

Durch ESG-Regulierungen wächst die Bedeutung der Umweltprüfung. Das deutsche Lieferkettensorgfaltspflichtengesetz verpflichtet große Firmen seit 2023 zu Umwelt- und Menschenrechts-Sorgfaltspflichten. Eine M&A-DD muss daher prüfen, ob das Zielunternehmen diese Pflichten erfüllt.

Anpassung an Unternehmen und Branche

Nicht jeder Bereich hat in jeder Transaktion gleiches Gewicht. Grundsätzlich werden je nach voraussichtlichem Unternehmensrisiko die Bereiche in unterschiedlicher Tiefe analysiert.

Die praktische Empfehlung: Ein Bäcker braucht keine ausführliche IT-DD, ein SaaS-Unternehmen hingegen schon. Stellen Sie die Prüfbereiche passgenau zum Geschäftsmodell zusammen – Checklisten sollten individuell adaptiert werden.

Käufer- vs. Verkäufer-Due Diligence (Buy-Side vs. Vendor DD)

Die Perspektive macht den Unterschied: Je nachdem, wer die Due Diligence initiiert, unterscheiden sich Ziele und Vorgehensweisen erheblich.

Buy-Side Due Diligence – Die Käuferperspektive

Im Standardfall initiiert und verantwortet der Käufer die DD-Prüfung. Der Käufer zieht eigene Leute oder externe Berater hinzu, um versteckte Risiken aufzudecken und den Kaufpreis gegebenenfalls anzupassen.

Vendor Due Diligence – Proaktive Verkäuferstrategie

Bei der Vendor Due Diligence lässt der Verkäufer sein eigenes Unternehmen proaktiv prüfen, bevor es potenziellen Käufern angeboten wird - als vorgelagerte Bestandsaufnahme durch den Verkäufer selbst.

Die Vorteile der Vendor DD:

- Schwachstellen vorab beseitigen: Erkannte Probleme können noch vor Verhandlungsstart bereinigt werden – etwa ausstehende Genehmigungen einholen oder Altlasten entsorgen.

- Beschleunigung des Prozesses: In strukturierten Bieterverfahren erhalten Interessenten einen Vendor Due Diligence Report. Dies reduziert Rückfragen und kann die Transaktionsdauer erheblich verkürzen.

- Preissicherung: Da der Verkäufer Herr der Informationen bleibt, kann er kritische Themen gezielt und einheitlich präsentieren.

Achtung: Käufer werden Haftungszusicherungen für die Richtigkeit des Vendor Reports verlangen. Die Verkäuferseite steht für falsch dargestellte Punkte gerade.

Post Merger Due Diligence

Als Sonderform gibt es die Post-M&A-Due Diligence – eine Nachprüfung nach Vollzug des Kaufs. Sie dient dazu, eventuelle Vertragsansprüche zu identifizieren und fristgerecht geltend zu machen. Nach Closing kann der Käufer mit uneingeschränktem Zugriff auf das übernommene Unternehmen prüfen, ob z. B. Garantiefälle vorliegen. Diese Nachprüfung sollte zeitnah erfolgen, da Kaufverträge oft verkürzte Verjährungsfristen für Gewährleistungsansprüche vorsehen.

Ablauf einer Due Diligence im M&A-Prozess

Obwohl jede Transaktion einzigartig ist, lässt sich der Due-Diligence-Prozess in mehrere typische Phasen unterteilen. Ein strukturiertes Vorgehen ist entscheidend für Effizienz und Vollständigkeit.

.jpg)

- Phase 0: Letter of Intent & Vertraulichkeit

- Non-Disclosure Agreement (NDA): Die Vertraulichkeitsvereinbarung verbietet dem Käufer, erhaltene Informationen und die Tatsache, dass Verkaufsverhandlungen geführt werden außerhalb der Bewertung zu nutzen – kein Ausplaudern von Betriebsgeheimnissen, kein Ausnutzen im Wettbewerb.

- Der inhaltliche Prozess beginnt mit formalen Vereinbarungen: Letter of Intent (LOI): eine grobe Planung, die grobe Eckdaten festhält – Kaufpreisrahmen, Timing für Due Diligence und exklusive Verhandlungsphase. Typische Zeiträume von 4-6 Wochen.

- Phase 1: Informationsanforderung & Datenraum

- Checklisten & Dokumentenanforderung: Der Käufer erstellt zu Beginn eine Due Diligence Checkliste mit allen gewünschten Unterlagen. Diese umfasst typischerweise:

- Struktur & Org-Chart

- Gesellschaftsverträge und Protokolle der Gesellschafterversammlungen

- Jahresabschlüsse

- Kundenlisten

- Verträge aus allen Bereichen

- IP

- Drohende, abgeschlossene und aktuelle Rechtsfälle

- Der virtuelle Datenraum: Heute kommen fast ausschließlich elektronische Datenräume zum Einsatz. Der Verkäufer lädt alle Dokumente in einen sicheren Online-Datenraum hoch und erteilt dem Käufer-Team passwortgeschützten Zugang.

- Checklisten & Dokumentenanforderung: Der Käufer erstellt zu Beginn eine Due Diligence Checkliste mit allen gewünschten Unterlagen. Diese umfasst typischerweise:

Tipp aus der Praxis: Alle Unterlagen elektronisch und gut strukturiert verfügbar zu haben. Ein unvollständiger oder chaotischer Datenraum wirkt vertrauensmindernd und kostet Zeit.

- Phase 2: Analyse durch Experten

- Das interdisziplinäre Prüferteam: der Käufer zieht spezialisierte Fachleute hinzu:

- Steuerberater für Tax Due Diligence

- Anwälte für Legal Due Diligence

- Ingenieure für Technical Due Diligence

- IT-Experten für IT-DD

- Der Q&A-Prozess: Während der Analyse entsteht Klärungsbedarf. Der Käufer stellt über ein Q&A-Board im Datenraum Fragen an den Verkäufer. Alle Q&A werden dokumentiert, um Doppelanfragen zu vermeiden und Transparenz zu schaffen.

- Einschränkungen des Umfangs: Falls Zeit oder Budget knapp sind, kann der Scope begrenzt werden.

- Das interdisziplinäre Prüferteam: der Käufer zieht spezialisierte Fachleute hinzu:

- Phase 3: Abschluss & Dokumentation

- Der Due Diligence Report: Am Ende der Prüfung wird ein Due-Diligence-Bericht erstellt. Der typische Aufbau ist:

- Executive Summary mit Kernbefunden

- Detaillierte Analyse nach Bereichen

- Risikobewertung mit Ampel-System

- Handlungsempfehlungen

- Integration in die Verhandlungen: Quantifizierbare Ergebnisse fließen in die Unternehmensbewertung und damit in die Findung des Angebotspreises ein. Nicht quantifizierbare Ergebnisse führen hingegen zur Forderung nach Freistellungen und Gewährleistungen im Kaufvertrag.

- Der Due Diligence Report: Am Ende der Prüfung wird ein Due-Diligence-Bericht erstellt. Der typische Aufbau ist:

Mit dem Report in der Hand tritt der Käufer in die finale Verhandlungsphase ein. Die KPMG-Studie zeigt: 45% der befragten Investoren hatten Fälle, wo ESG-Funde wesentliche Auswirkungen hatten – die Hälfte davon waren Deal Stopper.

Vom Signing zum Closing: Zwischen Signing (Vertragsunterzeichnung) und Closing (Vollzug) müssen eventuell noch Zustimmungen (z.B. der Kartellbehörden) eingeholt werden.

Rechtliche Aspekte: Gewährleistung, Haftung & Compliance

Die Due Diligence ist nicht nur ein betriebswirtschaftliches Instrument, sondern hat erhebliche rechtliche Implikationen für beide Seiten der M&A Transaktion.

Gewährleistungsrechte & „Due Diligence Defense"

In Share Deals ist es üblich, dass der Verkäufer dem Käufer für bestimmte Eigenschaften des Unternehmens Garantien gibt – etwa für die Richtigkeit der Bilanz oder das Fehlen versteckter Verbindlichkeiten, dem Bestand der relevanten Unternehmens IP, oder dass keine Rechtsstreitigkeiten anhängig oder angedroht sind.

Erkennt die Due Diligence ein Risiko, wird der Käufer gezielt eine Garantie dazu verlangen oder den Punkt im Vertrag regeln. Hat die Legal DD beispielsweise aufgedeckt, dass ein wichtiger Kunde binnen 6 Monaten kündigen könnte, fordert der Käufer gegebenenfalls eine Kaufpreisanpassungsklausel oder Garantie für Umsatzerhalt.

Haftung des Managements

Die Vernachlässigung der Due Diligence kann zur Organhaftung führen. Wer ohne DD einen teuren Fehlkauf tätigt, setzt sich erheblichen Haftungsrisiken aus. Die Business Judgment Rule verlangt eine informierte Geschäftsentscheidung des Managements – und dazu gehört die angemessene Informationsbeschaffung. Unterlässt der Vorstand eine gebotene Prüfung, kann dies als Sorgfaltspflichtverletzung gewertet werden.

Typische Vertragsklauseln nach DD-Findings

[Infobox: Vertragsklauseln basierend auf Due Diligence]

- Garantiekatalog: Absicherung geschieht regelmäßig durch einen entsprechenden Garantiekatalog im Unternehmenskaufvertrag.

- Freistellungen (Indemnities): Für konkret identifizierte Risiken kann der Käufer sich zusichern lassen, dass der Verkäufer voll haftet, falls es eintritt.

- Kaufpreisanpassung oder Earn-Outs: Bei Unsicherheit über bestimmte Werte kann ein variabler Kaufpreis vereinbart werden.

- Closing-Bedingungen: Findet die DD behebbare Mängel, kann vereinbart werden: Closing erfolgt erst nach Erfüllung bestimmter Bedingungen.

Compliance & aktuelle Entwicklungen

Ein besonderes Augenmerk liegt heute auf der Compliance Due Diligence. Compliance-Risiken können einen Deal unwirtschaftlich machen oder den Käufer nachhaltig schädigen.

- Lieferkettensorgfaltspflichtengesetz (LkSG): Seit 2023 gilt in Deutschland das LkSG. Eine Legal DD muss nun auch prüfen, ob das Zielunternehmen seiner Lieferketten-Compliance nachkommt. Nicht erfüllte Pflichten stellen ein rechtliches Risiko dar, das der Käufer erben würde – mit möglichen Bußgeldern und Reputationsverlust.

- DSGVO-Compliance: Datenschutzverstöße können empfindliche Strafen nach sich ziehen. Die DSGVO sieht Bußgelder bis zu 20 Mio. € oder 4 % des weltweiten Jahresumsatzes vor. Die Prüfung auf DSGVO-Compliance (Datenschutz- und IT-Sicherheit) ist daher ein Muss-Thema in jeder DD-Checkliste.

Hinweis: Ein Unternehmenskaufvertrag kann aufgefundene Risiken durch Freistellungen und Garantien abfedern. Doch kein Vertrag kann alle Eventualitäten lückenlos abdecken. Nur die Kombination aus gründlicher DD und klugem Vertrag schafft echte Rechtssicherheit.

Aktuelle Entwicklungen & internationale Trends

Die Due Diligence befindet sich im Wandel. Globale Trends beeinflussen zunehmend auch den deutschen M&A-Markt.

ESG und Nachhaltigkeit im Fokus

Der DD-Schwerpunkt verlagert sich von reiner Risikovermeidung hin zu Nachhaltigkeits- und Wertorientierung. KPMG berichtet, dass trotz kontroverser Diskussionen die Bedeutung steigt.

Die KPMG-Studie zeigt klare Tendenzen: „Dealmakers report an increased importance of ESG due diligence over the past 12-18 months" – trotz wirtschaftlicher Unsicherheiten.

Praktische Auswirkungen:

- 55% der Befragten zahlen 1-10% Aufpreis für hohe ESG-Reife

- Investoren integrieren ESG-Kriterien in aktive Wertsteigerungspläne

- Due Diligence wird „von Risk zu Value" erweitert

Regulatorische Verschärfungen

Neben dem seit 2023 geltenden LkSG steht auf EU-Ebene die Corporate Sustainability Due Diligence Directive (CSDDD) bevor. Diese wird voraussichtlich ab 2025 viele Unternehmen zu Menschenrechts- und Umwelt-Due-Diligence-Prozessen verpflichten – auch bei M&A-Entscheidungen.

Export-Compliance ist seit dem Ukraine-Konflikt 2022 ein brisantes Thema. Käufer müssen sicherstellen, dass Zielunternehmen keine Geschäftsbeziehungen zu sanktionierten Personen haben – ein Aspekt, der vor 2014 kaum beachtet wurde.

Technologie & Automatisierung

Die Due Diligence bleibt aufwändig, doch moderne Tools verkürzen den Prozess:

- Künstliche Intelligenz (KI): Automatische Vertragsanalyse-Software mit Natural Language Processing durchsucht hunderte Verträge nach Schlüsselrisiken.

- Datenräume mit KI: Anbieter wie Docurex bewerben KI-Features, die Anomalien markieren.

- Grenzen beachten: Datenschutz und Vertraulichkeit setzen dem KI-Einsatz Grenzen. Die menschliche Kontrolle bleibt unverzichtbar.

International vs. DACH M&A-Kultur

In den USA sind litigation risks (Klagen) höher – dementsprechend gründlich und defensiv ist dort die DD, flankiert durch M&A-Versicherungslösungen (W&I Versicherungen) zur Absicherung von Garantieansprüchen. In Deutschland/Europa verlässt man sich traditionell stärker auf detaillierte Verträge und öffentliche Register.

Private Equity Besonderheiten

PE-Investoren schauen extrem auf Wachstumschancen und Exit-Fähigkeit. 83% der PE-Manager sehen Verbesserungsbedarf in ihrer DD, vor allem hinsichtlich strategischer Wertschöpfung.

Für PE-Deals sind zusätzliche Module wie IT-Carve-Out-DD oder Management Due Diligence üblich, um nach Erwerb sofort optimieren zu können.

Fazit: Due Diligence als Schlüssel zum sicheren M&A-Erfolg

Eine gründliche Due Diligence ist unverzichtbar, um rechtssicher durch den M&A-Prozess zu kommen. Sie schützt Käufer vor bösen Überraschungen und legt die Basis für tragfähige Verträge sowie eine erfolgreiche Integration.

Durch die Prüfung auf Herz und Nieren des Zielunternehmens können Risiken minimiert und Chancen maximiert werden. In der Praxis gilt: Lieber in der Prüfphase etwas mehr Zeit und Geld investieren, als später ein Vielfaches an Schaden zu erleiden.

Die strukturierte Vorgehensweise – von der Vorbereitung mit Checklisten über die Analyse in allen relevanten Bereichen (Finanzen, Recht, Steuern, Markt etc.) bis zum Abschlussbericht und den Konsequenzen für Preis und Vertrag – hat sich bewährt.

Aktuelle Entwicklungen wie ESG-Vorgaben und digitale Tools verändern den DD-Prozess fortlaufend. Wer up-to-date bleibt, verschafft sich einen Vorteil.

Für mittelständische Käufer und Verkäufer in Deutschland heißt das: Sorgfalt zahlt sich aus. Mit der richtigen Expertise an der Seite – Anwälte, Wirtschaftsprüfer, M&A-Berater – lassen sich selbst komplexe Transaktionen risikoarm und erfolgreich gestalten.

Eine professionelle Due Diligence mag aufwändig sein, ist aber die beste Versicherung für einen gelungenen Unternehmenskauf.

Sie planen eine Unternehmenstransaktion? Vertrauen Sie auf die Expertise von ODC Legal:

- Erfahrung: Spezialisiert auf M&A-Transaktionen, begleitet durch eine Fachanwältin für Handels- und Gesellschaftsrecht mit umfangreicher Transaktionserfahrung.

- Ganzheitliche Prüfung: Maßgeschneiderte Due Diligence deckt alle relevanten rechtlichen, finanziellen, steuerlichen und operativen Risiken auf – und enthüllt Wertpotenziale für Ihr Vorhaben.

- Rechtssicherheit: Identifizierte Risiken werden frühzeitig adressiert, der Kaufvertrag wasserdicht gestaltet und Ihr Management vor Haftungsfallen geschützt.

- Effiziente Abwicklung: Wir führen Sie strukturiert vom NDA über den LOI bis zum Closing, damit Ihr Deal reibungslos und erfolgreich über die Bühne geht.

Vereinbaren Sie jetzt ein unverbindliches Erstgespräch, um Ihre Unternehmenstransaktion auf ein sicheres Fundament zu stellen und die Weichen für einen erfolgreichen M&A-Deal zu stellen

CTA

FAQ – Häufige Fragen zur Due Diligence im M&A

Was versteht man unter Due Diligence?

Eine Due-Diligence-Prüfung ist die gründliche Untersuchung eines Unternehmens vor dessen Verkauf. Dabei werden alle wichtigen Aspekte – Finanzen, Verträge, Steuern, Markt, Personal usw. – systematisch geprüft, um Risiken und Chancen aufzudecken.

Ziel ist es, dem potenziellen Käufer ein vollständiges Bild zu geben, damit er eine informierte Kaufentscheidung treffen kann. Im Deutschen spricht man auch von Sorgfaltsprüfung oder Unternehmensprüfung.

Was fällt alles unter M&A?

Typischerweise unterscheidet man mehrere Due-Diligence-Arten:

- Financial Due Diligence: Prüfung der Finanzzahlen

- Legal Due Diligence: Untersuchung der rechtlichen Verhältnisse

- Tax Due Diligence: Überprüfung steuerlicher Aspekte

- Commercial Due Diligence: Analyse von Markt, Wettbewerb und Geschäftsmodell

Je nach Unternehmen kommen weitere Formen hinzu, z.B. Technical, Human Resources oder Environmental Due Diligence.

Wie läuft eine Due Diligence ab?

Der Ablauf lässt sich in mehrere Schritte gliedern:

- Abschluss einer Vertraulichkeitsvereinbarung (NDA)

- Bereitstellung eines Datenraums mit allen geforderten Unterlagen

- Prüfung durch das Expertenteam

- Q&A-Prozess bei Unklarheiten

- Erstellung eines Due-Diligence-Berichts

- Verhandlung der finalen Konditionen

Wie lange dauert eine Due Diligence?

Die Dauer variiert stark. Bei kleineren Unternehmen sind einige Wochen realistisch. Größere Transaktionen können 3-6 Monate in Anspruch nehmen.

Faktoren sind Unternehmensgröße, Komplexität der Geschäftsfelder und Verfügbarkeit der Unterlagen. In der Praxis einigen sich Käufer und Verkäufer im Letter of Intent auf einen Zeitrahmen.

Ist eine Due Diligence gesetzlich vorgeschrieben?

Nein, es gibt keine allgemeine gesetzliche Pflicht bei Unternehmenskäufen eine Due Diligence durchzuführen. Die Sorgfaltsprüfung ist vielmehr eine freiwillige Maßnahme aus betriebswirtschaftlicher Vorsicht und rechtlicher Verantwortung. In neuen Gesetzen wie dem Lieferkettengesetz taucht „menschenrechtliche DD" als Pflicht auf, aber das bezieht sich auf Lieferantenkontrolle, nicht auf M&A selbst.

.jpg)

Vereinbaren Sie jetzt Ihr Erstgespräch

Erfahren Sie, wie wir Ihnen helfen können und erhalten Sie wertvolle rechtliche Beratung.

.webp)