GmbH-Geschäftsführer leben rechtlich gesehen nicht ungefährlich: Trotz der Haftungsbeschränkung der GmbH (Gesellschaft mit beschränkter Haftung) drohen bei Fehlverhalten persönliche Ansprüche auf Schadensersatz. Viele Geschäftsführer unterschätzen diese Risiken und glauben, ihr Privatvermögen sei stets geschützt – ein gefährlicher Irrtum.

Fakt ist: Verletzt der Geschäftsführer seine Pflichten vorsätzlich oder fahrlässig und entsteht der GmbH oder Dritten ein Schaden, haftet er unbeschränkt persönlich. Dabei reicht oft schon leichte Fahrlässigkeit, und im Innenverhältnis kehrt sich die Beweislast um – der Geschäftsführer muss seine Unschuld beweisen. Häufige Haftungsfallen sind beispielsweise verspätete Insolvenzanträge (Insolvenzverschleppung), das Nichtabführen von Steuern oder Sozialbeiträgen oder Handeln ohne ausreichende Sorgfalt eines ordentlichen Geschäftsmanns (§43 GmbHG).

Die Konsequenzen sind drastisch: persönliche finanzielle Schäden, existenzbedrohende Forderungen durch Insolvenzverwalter, bis hin zu strafrechtlichen Sanktionen (z. B. bis zu 3 Jahren Haft bei vorsätzlicher Insolvenzverschleppung). In diesem Beitrag beleuchten wir gründlich alle Aspekte der Geschäftsführer-Haftung, zeigen aktuelle Entwicklungen (BGH-Urteil 2024 erweitert Haftung) und geben praxisnahe Hinweise, wie GmbH-Chefs ihre persönlichen Risiken minimieren können – durch präventive Maßnahmen, Compliance-Systeme, vertragliche Haftungsbegrenzungen und passende Versicherungen.

Key Takeaways

- Haftung trotz GmbH: Ein GmbH-Geschäftsführer haftet im Ernstfall persönlich und unbeschränkt mit seinem Privatvermögen, wenn er Pflichten verletzt und dadurch Schaden entsteht. Die GmbH Haftung greift sowohl innen (gegenüber der Gesellschaft) als auch außen (gegenüber Gläubigern/Dritten) in bestimmten Fällen.

- Häufige Haftungsfälle: Zu den Hauptursachen persönlicher Haftung des Geschäftsführers zählen Insolvenzverschleppung, das Nichtabführen von Steuern/Sozialabgaben, verbotene Auszahlungen an Gesellschafter, Handeln ohne Vertretungsoffenlegung sowie sonstige vorsätzliche oder fahrlässige Rechtsverstöße. Auch Gründungsfehler (z.B. falsche Angaben bei GmbH-Gründung) führen zu Haftung. Verfehlungen von Mitarbeitenden der Gesellschaft können ohne funktionierendes Compliance-System ebenso die Haftung des Geschäftsführers begründen.

- Strenge Sorgfaltspflicht: Geschäftsführer müssen die "Sorgfalt eines ordentlichen Geschäftsmanns" walten lassen (§43 Abs.1 GmbHG). Jede Fahrlässigkeit kann haften lassen. Im Innenverhältnis reicht bereits der Verdacht einer Pflichtverletzung, um den Geschäftsführer in Beweispflicht zu bringen.

- Drohende Konsequenzen: Persönliche Haftung bedeutet, dass Privatvermögen, Haus und Ersparnisse des Geschäftsführers zur Begleichung von Schäden herangezogen werden können. Zudem drohen strafrechtliche Strafen bei gravierenden Verstößen – z.B. bis zu 10 Jahre Haft bei schweren Fällen von Untreue oder bis zu 3 Jahre bei vorsätzlicher Insolvenzverschleppung.

- Risikominimierung möglich: Durch präventive Maßnahmen lassen sich persönliche Haftungsrisiken deutlich reduzieren. Ein internes Compliance-System (z.B. Schulungen, Überwachungs- und Kontrollmechanismen) kann Pflichtverletzungen vorbeugen – jedoch hatten 25% der Mittelständler Ende 2023 noch kein vorgeschriebenes Hinweisgebersystem eingerichtet. Wichtige Strategien: gründliche Dokumentation aller Entscheidungen (Business Judgement Rule-Prinzip), Haftungsbegrenzungen im Dienstvertrag (z.B. Haftungshöchstsumme), regelmäßige Schulung zu Pflichten, und Abschluss einer D&O-Versicherung, die im Haftungsfall finanziellen Schutz bietet.

- Aktuelle Entwicklungen: Neue Gesetze und Urteile erhöhen den Haftungsdruck. Ein BGH-Urteil von Juli 2024 bestätigt, dass Geschäftsführer selbst nach Amtsende haften, wenn sie während der Amtszeit Risiken (z.B. insolvenzreife Situation) verursacht haben, die später zu Schäden führen. Das Lieferkettensorgfaltsgesetz (LkSG) verpflichtet Unternehmen ab 1000 Mitarbeitenden zur Einführung eines Risikomanagementsystems.

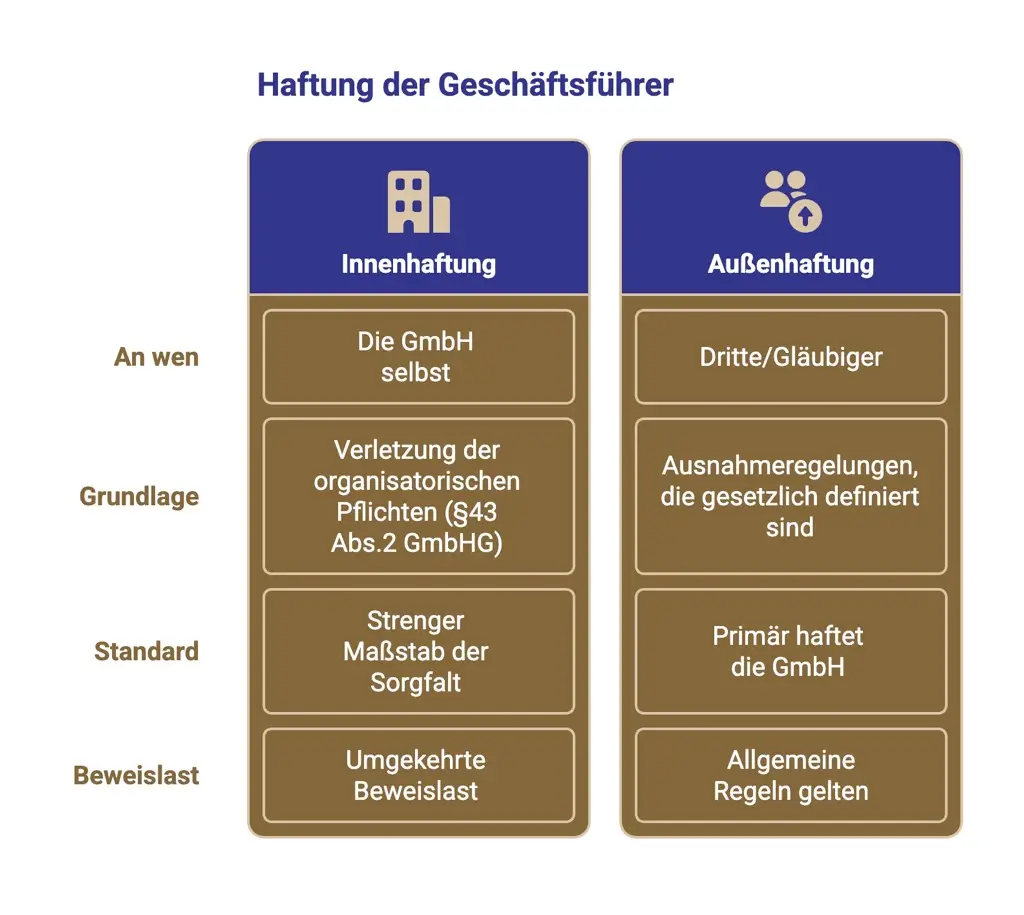

Grundlagen der Haftung des Geschäftsführers: Innen- vs. Außenhaftung

Was bedeutet „Geschäftsführer-Haftung"? Darunter versteht man die persönliche zivilrechtliche Verantwortlichkeit eines GmbH-Geschäftsführers für Schäden, die aus der Verletzung seiner Pflichten resultieren. Obwohl eine GmbH an sich nur mit dem Gesellschaftsvermögen haftet (§13 GmbHG), kann der Geschäftsführer in bestimmten Fällen mit seinem Privatvermögen in Anspruch genommen werden. Entscheidend ist, ob der Geschäftsführer pflichtwidrig gehandelt hat („Verletzung der Sorgfaltspflicht") und dadurch ein Schaden entstanden ist. Die zentralen Rechtsgrundlagen in Deutschland sind §43 GmbHG (Haftung gegenüber der Gesellschaft für Pflichtverletzungen) und verschiedene Spezialnormen für Haftung gegenüber Dritten (z.B. §15a InsO, §69 AO, §823 BGB).

Innenhaftung (Haftung gegenüber der GmbH)

Verletzt der Geschäftsführer seine organisatorischen Pflichten und fügt der eigenen GmbH dadurch Schaden zu, haftet er der Gesellschaft gegenüber auf Schadensersatz (§43 Abs.2 GmbHG). Ein typisches Beispiel: Der GF unterlässt es, ein erforderliches Controlling- oder Risikomanagement aufzubauen – kommt es deswegen zu finanziellen Verlusten, kann die GmbH den GF persönlich in Regress nehmen. Dies gilt auch dann, wenn die relevanten Rechtsverstöße durch Mitarbeitende begangen wurden und der Geschäftsführer hiervon keine Kenntnis hatte. Ein erfolgreiches Compliancesystem hätte genau das verhindern sollen.

Wichtig: Bei Innenhaftung gilt ein strenger Maßstab – jeder Verstoß gegen die Sorgfalt eines ordentlichen Geschäftsmanns begründet Haftung, selbst bei leichter Fahrlässigkeit. Zudem trifft den GF hier eine Beweislastumkehr: Liegt ein Pflichtverstoß nahe, muss er seine Unschuld beweisen. Mehrere Geschäftsführer haften also grundsätzlich gemeinschaftlich und unbeschränkt, gleich wie die Zuständigkeiten intern verteilt waren.

Außenhaftung (Haftung gegenüber Dritten)

Gegenüber Gesellschaftsgläubigern und sonstigen Dritten haftet der GF grundsätzlich nicht persönlich – es haftet primär die GmbH mit ihrem Vermögen. Allerdings gibt es Ausnahmefälle, in denen eine persönliche Außenhaftung des GF gesetzlich vorgesehen oder von der Rechtsprechung entwickelt ist. Zu diesen Ausnahmen gehören insbesondere:

- Fälle der Deliktshaftung (Unerlaubte Handlung, §823 BGB), strafrechtliche relevante Handlungen

- Verletzung von Insolvenz- und Zahlungspflichten (§15a InsO, §64 GmbHG)

- Steuer- und Sozialabgaben-Delikte (§69 AO, §266a StGB)

Die Außenhaftung greift also "nur in Ausnahmefällen", hat aber in der Praxis große Bedeutung – etwa wenn der Insolvenzverwalter oder Finanzamt den GF persönlich heranzieht. Merke: Innen- und Außenhaftung können parallel bestehen. Beispielsweise macht die GmbH selbst Ansprüche geltend (Innenhaftung), während gleichzeitig ein geschädigter Vertragspartner oder Behörden gegen den GF vorgehen (Außenhaftung).

Gesellschafter ≠ Geschäftsführer

Die Haftung als Gesellschafter ist bei der GmbH normalerweise auf die Einlage beschränkt (§13 GmbHG). Doch ist ein Gesellschafter zugleich Geschäftsführer, kann er sich nicht auf die Haftungsbeschränkung berufen, wenn er als GF Pflichten verletzt hat. Praktisch bedeutet das: Auch ein Mehrheitsgesellschafter kann persönlich haften, wenn er in seiner Rolle als Geschäftsführer fehlhandelt – die beiden Ebenen werden rechtlich getrennt betrachtet.

Häufige Haftungsfälle: Wann haften Geschäftsführer persönlich?

In diesem Abschnitt identifizieren wir die zentralen Szenarien, in denen Geschäftsführer persönlich in Haftung geraten. Die Bandbreite reicht von Gründungsfehlern über Sorgfaltspflichtverletzungen bis hin zu strafrechtlich relevanten Delikten.

Haftung im Gründungsstadium der GmbH

Bereits vor der offiziellen Eintragung der GmbH kann der Geschäftsführer persönlich haften. In der Gründungsphase besteht eine sogenannte Gründerhaftung: Macht der GF bei Anmeldung der Gesellschaft falsche Angaben (z.B. über die Kapitalaufbringung), haftet er dafür gesamtschuldnerisch mit den Gesellschaftern. Ein typischer Fall ist, wenn Einlagen nur vorgetäuscht werden – der GF muss dann fehlendes Kapital ersetzen.

Zudem gilt die Handelndenhaftung (§11 Abs.2 GmbHG): Schließt der GF vor der Registereintragung im Namen der "GmbH i.G." Verträge, haftet er dafür persönlich, solange die Vor-GmbH nicht ins Handelsregister eingetragen ist. Beispiel: Ein GF mietet Büroräume für die neu zu gründende GmbH, bevor diese offiziell existiert. Kommt die Eintragung nie zustande oder verweigert die spätere GmbH den Vertrag, kann der Vermieter den GF als Vertragspartner persönlich in Anspruch nehmen.

Tipp: Gründer sollten Verträge vor Eintragung möglichst vermeiden oder mit einem Vorbehalt (aufschiebend bedingt durch HR-Eintragung) versehen, um diese persönliche Haftung auszuschließen.

Innenhaftung: Verletzung der Sorgfaltspflichten

Im Innenverhältnis haftet der Geschäftsführer für jede schuldhafte Pflichtverletzung gegenüber der Gesellschaft (§43 Abs.2 GmbHG). Der Sorgfaltsmaßstab: Er muss wie ein "ordentlicher Geschäftsmann" die Interessen der GmbH wahren. Missachtet er diese Sorgfaltspflicht, macht er sich schadensersatzpflichtig.

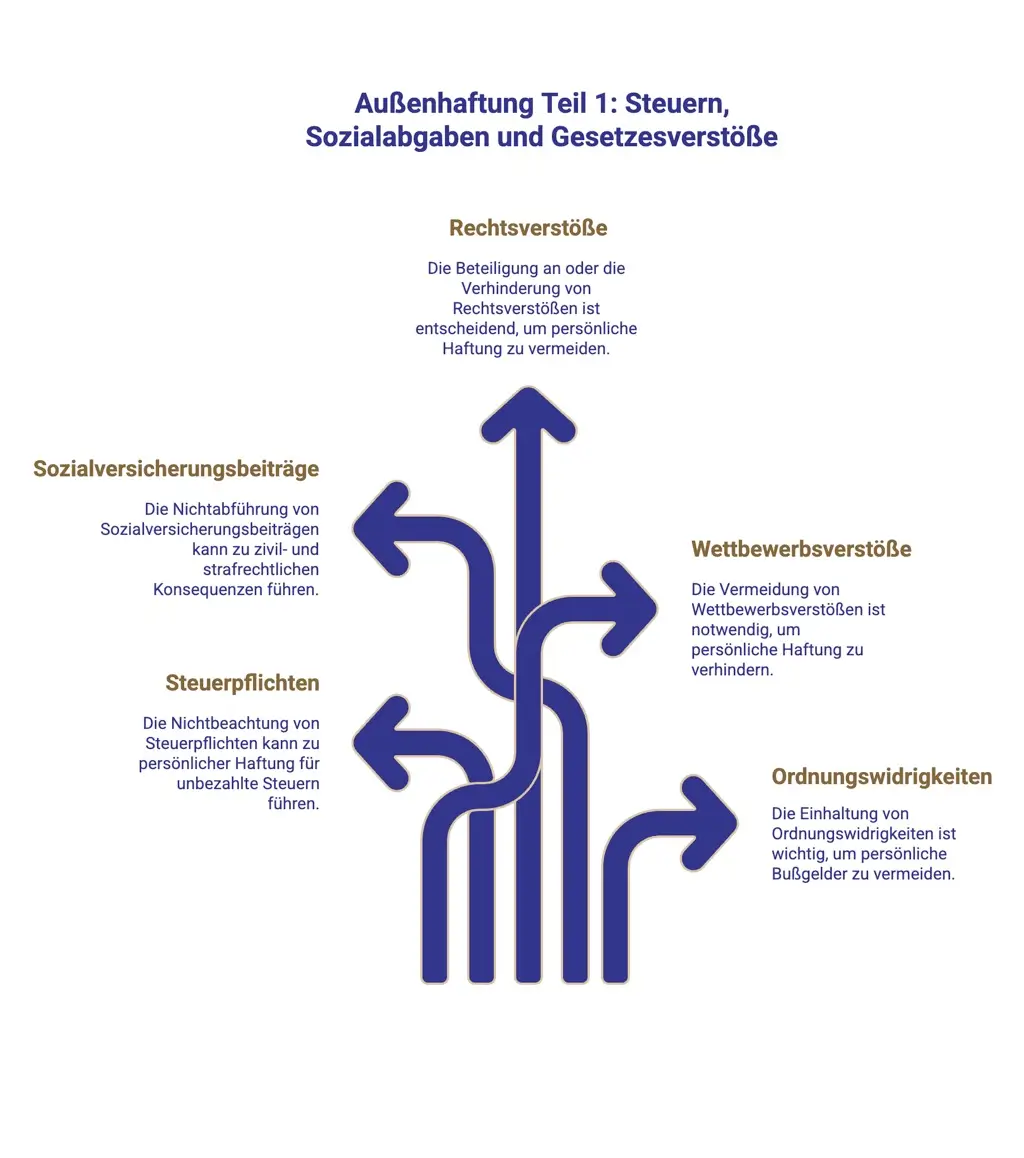

Außenhaftung Teil 1: Steuern, Sozialabgaben und Gesetzesverstöße

Bestimmte Gesetze verpflichten den Geschäftsführer persönlich, für die Einhaltung von Abgaben- und Rechtsvorschriften zu sorgen. Bei Verstößen droht unmittelbare persönliche Haftung gegenüber dem Staat oder Dritten:

- Haftung für Steuerschulden (§69 Abgabenordnung): Als Geschäftsführer übernimmt man die Pflichten des Steuerzahlers für die GmbH. Kommt der GF diesen Pflichten vorsätzlich oder grob fahrlässig nicht nach – z.B. unterlässt er Umsatzsteuervoranmeldungen oder führt die Lohnsteuer der Arbeitnehmer nicht ans Finanzamt ab – so haftet er für die nicht gezahlten Steuern persönlich. §69 AO stellt klar: Der GF haftet in solchem Fall mit seinem Privatvermögen für hinterzogene oder verkürzte Steuern.

- Haftung für Sozialversicherungsbeiträge (§266a StGB): Ähnlich streng ist die Pflicht zur Abführung der Arbeitnehmeranteile zur Sozialversicherung. Der GF muss die Löhne der Mitarbeiter ordnungsgemäß bei der Krankenkasse anmelden und eingezogene Beiträge fristgerecht abführen. Geschieht dies nicht (z.B. werden Sozialabgaben einbehalten, aber wegen Liquiditätsproblemen nicht abgeführt), haftet der GF zivilrechtlich auf Schadensersatz für die ausstehenden Beträge und macht sich strafbar (§266a StGB, Vorenthalten von Arbeitsentgelt). Vorsicht beim Einsatz von Freelancern ! Sind diese in Wahrheit scheinselbständig, droht ebenfalls zivilrechtliche und strafrechtliche Haftung für den Geschäftsführer der beauftragenden Gesellschaft.

- Haftung bei sonstigen Rechtsverstößen (Deliktshaftung): Geschäftsführer können nach allgemeinen Deliktsregeln (§§823 ff. BGB) persönlich haften, wenn sie Dritten einen Schaden zufügen, der aus einer unerlaubten Handlung resultiert. Häufige Fälle sind Preisabsprachen, die als Kartellrechtsverletzungen gelten oder Korruptionshandlungen im internationalen Umfeld, sowie Verstöße gegen das Exportrecht (z.B. Verstöße gegen das Russland-Embargo).

- Auch Wettbewerbsverstöße können zur persönlichen Haftung führen: Früher nahm man an, Geschäftsführer haften für Wettbewerbsrechtsverletzungen der GmbH automatisch persönlich mit. Der BGH sieht hierbei eine Einschränkung: Der GF haftet nur, wenn er an der Rechtsverletzung entweder selbst beteiligt war oder sie aufgrund evidenter Gesetzesverstöße hätte verhindern müssen. Dennoch bleibt z.B. persönliche Haftung bei Kartellverstößen oder bei der Behinderung von Wettbewerbern ein Thema.

- Ordnungswidrigkeiten und Verwaltungsakte: Viele öffentlich-rechtliche Vorschriften (z.B. Arbeitsschutz, Datenschutz, Umweltschutz) kennen persönliche Verantwortlichkeit des Geschäftsführers nach OWiG (§9 OWiG). Das bedeutet, bei Ordnungswidrigkeiten der GmbH kann ein Bußgeld gegen den GF persönlich verhängt werden, wenn er die Aufsichtspflicht verletzt hat.

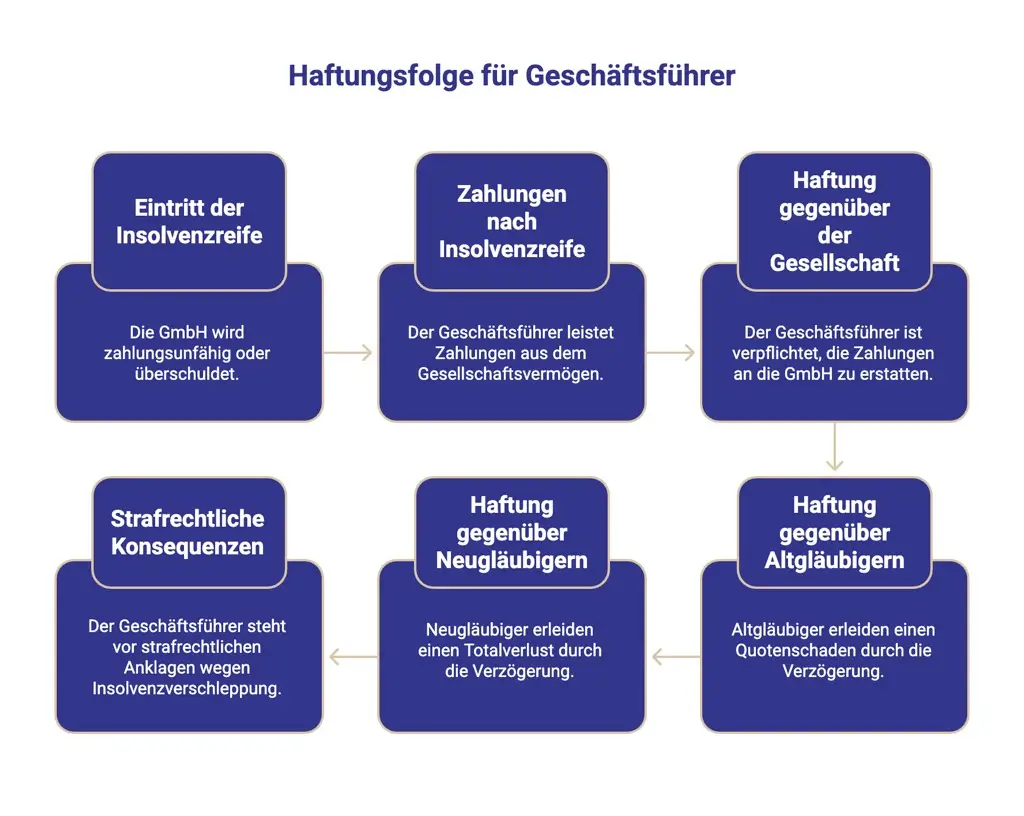

Außenhaftung Teil 2: Insolvenzverschleppung und Zahlungen bei Insolvenzreife

Eine der gefährlichsten Haftungsfallen für Geschäftsführer ist der Umgang mit Unternehmensinsolvenz. Die Rechtslage in Deutschland macht den GF zum "Wächter der Insolvenzreife" – bei Zahlungsunfähigkeit oder Überschuldung der GmbH muss er unverzüglich (spätestens binnen 3 Wochen) Insolvenzantrag stellen (§15a InsO). Versäumt er das, spricht man von Insolvenzverschleppung – und hier greift sowohl Innen- als auch Außenhaftung massiv:

- Haftung gegenüber der Gesellschaft (§64 Satz 1 GmbHG): Leistet der GF nach Eintritt der Zahlungsunfähigkeit oder Überschuldung noch irgendwelche Zahlungen aus dem Gesellschaftsvermögen, so ist er der GmbH gegenüber zum Ersatz dieser Zahlungen verpflichtet. Zweck der Norm: Die Masse der Gläubiger soll nicht geschmälert werden, indem kurz vor Insolvenzantrag noch einzelne Gläubiger bevorzugt beglichen werden.

- Ausnahme: Zahlungen, die auch ein ordentlicher Geschäftsmann in der Krise noch tätigen würde (z.B. begonnene Sanierungsmaßnahmen, unvermeidliche Betriebsausgaben wie Löhne, Strom) sind erlaubt. Doch die Hürden sind hoch; im Zweifel haftet der GF für jede Ausgabe nach Insolvenzreife. Zudem haftet er der GmbH für den Verzug beim Insolvenzantrag als solchen: Stellt er zu spät oder gar nicht Antrag, muss er Schäden ersetzen, die durch die Insolvenzverschleppung entstanden – z.B. Wertverlust des Gesellschaftsvermögens in der Zwischenzeit.

Allerdings: Stellt er vorschnell Insolvenzantrag, obwohl eine realistische Sanierungschance binnen der Frist bestanden hätte, kann darin ebenfalls eine Pflichtverletzung liegen (Abwägung und Beratung im Einzelfall). - Haftung gegenüber Gläubigern (§823 Abs.2 BGB i.V.m. §15a InsO): Seit einer BGH-Grundsatzentscheidung 2016 und erneut bestätigt 2024 haftet der GF persönlich gegenüber Gesellschaftsgläubigern, wenn er den Insolvenzantrag pflichtwidrig verzögert. Man unterscheidet:

- Altgläubiger: Gläubiger, deren Forderungen bereits vor Eintritt der Insolvenzreife bestanden, erleiden durch die Verschleppung oft eine geringere Insolvenzquote. Ihnen schuldet der GF Ersatz des sogenannten Quotenschadens – also der Differenz zwischen tatsächlicher Insolvenzquote und der Quote, die bei rechtzeitigem Antrag erzielbar gewesen wäre.

- Neugläubiger: Gläubiger, die nach Eintritt der Insolvenzreife noch Verträge mit der GmbH abschließen (ohne zu wissen, dass sie eigentlich zahlungsunfähig ist), erleiden meist Totalverlust. Der GF haftet diesen Neugläubigern auf vollen Schadenersatz (sog. Vertrauensschaden: sie hätten ohne die Fortführung nie geliefert/geleistet).

- Ein aktuelles BGH-Urteil (II ZR 206/22 vom 23.07.2024) hat die Haftung gegenüber Neugläubigern nochmals verschärft: Ein GF haftet auch dann, wenn die Geschäfte erst nach seinem Ausscheiden abgeschlossen wurden – sofern während seiner Amtszeit die Insolvenzreife eintrat, er aber pflichtwidrig keinen Insolvenzantrag stellte. Nur wenn sich die Firma zwischenzeitlich nachweislich saniert hatte (und erst später erneut insolvent wird), entgeht der Ex-GF der Nachhaftung. Diese Rechtsprechung ist ein "Game Changer" und unterstreicht, wie essenziell die sofortige Insolvenzantragstellung bei Zahlungsunfähigkeit ist.

- Strafrechtliche Konsequenzen: Insolvenzverschleppung ist auch strafbar (§15a Abs.4 InsO). Bei vorsätzlichem Verstoß droht eine Freiheitsstrafe bis 3 Jahre oder Geldstrafe; bei fahrlässiger Verzögerung bis 1 Jahr oder Geldstrafe. Gerichte verhängen nicht selten Bewährungsstrafen gegen säumige Geschäftsführer, insbesondere wenn Gläubiger massiv geschädigt wurden.

Weitere Haftungsfälle: Zahlungen an Gesellschafter, Handlungen von Mitarbeitenden

Zusätzlich zu den oben genannten Hauptbereichen gibt es weitere Fallgruppen, in denen Geschäftsführer persönlich haften:

- Haftung wegen fehlerhafter Firmierung (Vertragsschluss in eigenem Namen): Tritt der GF bei Vertragsabschluss nicht erkennbar im Namen der GmbH auf, wird er ggf. selbst Vertragspartner und damit persönlich haftbar. Beispiel: Der GF unterschreibt einen Liefervertrag nur mit seinem Namen, ohne Zusatz "für die GmbH". Glaubt der Geschäftspartner deshalb, er schließt den Vertrag mit dem GF persönlich, kann der GF aus dem Vertrag direkt verpflichtet sein. Daher immer deutlich machen: Unterzeichnung mit Firmierung (GmbH-Name) + Titel (Geschäftsführer), idealerweise Firmenstempel.

- Unzulässige Auszahlungen und verbotene Handlungen: Geschäftsführer dürfen keine Auszahlungen an Gesellschafter leisten, die nicht durch Gewinne oder freie Rücklagen gedeckt sind (§30/31 GmbHG). Verstößt der GF gegen dieses Auszahlungsverbot – z.B. gewährt er einem Gesellschafter ein Darlehen aus dem Stammkapital oder verkauft Gesellschaftsvermögen unter Wert an einen Gesellschafter – haftet er der Gesellschaft für den dadurch entstandenen Ausfall.

- Deliktische Haftung bei vorsätzlicher Schädigung: Schließlich haftet der GF persönlich, wenn er vorsätzlich jemanden schädigt (§823 Abs.2 BGB i.V.m. Strafgesetzen). Z.B. bei Betrug, Untreue, Umweltvergehen: Hier trifft ihn nicht nur strafrechtliche Verantwortung, sondern der Geschädigte kann zivilrechtlich direkt den GF auf Ersatz in Anspruch nehmen.

- Haftung für Handlungen von Mitarbeitenden: Eines der größten Risiken des GmbH-Geschäftsführers sind nicht die eigenen Handlungen, sondern die seiner Mitarbeitenden. Treffen beispielsweise Angestellte eines Unternehmens unzulässige Preisabsprachen mit einem anderen Unternehmen, ohne dass der Geschäftsführer dies weiß, haftet er hierfür, wenn er kein angemessenes Compliance-System eingeführt und unterhalten hat, das derartige Fälle verhindert oder aufdeckt.

Zwischenfazit: Die Bandbreite möglicher Haftungsgründe ist groß. Als Faustregel gilt: Immer dann, wenn der Geschäftsführer gegen Gesetze, seine Kernpflichten oder berechtigte Interessen Dritter verstößt und ein Schaden entsteht, droht persönliche Haftung. Die nächste Sektion zeigt, wer von solchen Ansprüchen Gebrauch macht (z.B. Gesellschaft, Gesellschafter, Gläubiger) und wie groß die Risiken für den einzelnen Geschäftsführer tatsächlich sind – inklusive einiger realer Fallbeispiele.

Folgen und Risiken für den Geschäftsführer: Ausmaß der Haftung und Beispiele

Was bedeutet eine persönliche Haftung praktisch? Die Konsequenzen können existenzbedrohend sein:

Umfang der Ersatzpflicht

Haftet ein Geschäftsführer, so ist er in aller Regel zum vollen Schadensersatz verpflichtet (§249 BGB). Das bedeutet: Er muss den Zustand herstellen, der ohne die Pflichtverletzung eingetreten wäre. In Zahlen können dies leicht sechs- oder siebenstellige Beträge sein, insbesondere bei Insolvenzen oder Massenansprüchen. Unbegrenzte Privatvermögens-Haftung heißt: Haus, Grundstücke, Konten des GF – all das kann zur Befriedigung herangezogen werden. Im Extremfall führt Geschäftsführerhaftung in die Privatinsolvenz der betroffenen Person.

Kein Automatismus der Haftung

Nicht jeder Misserfolg führt automatisch zu einer persönlichen Haftung. Liegt keine Pflichtverletzung vor (z.B. Entscheidung war gut vorbereitet, aber äußere Umstände führten zum Scheitern), greift die Haftung nicht. Auch sind Alltagspannen oft versichert oder durch die GmbH aufzufangen. Dennoch muss man sich bewusst sein: Sobald ein glasklarer Fehler passiert (z.B. Insolvenzantrag vergessen) oder eine Norm verletzt wird, setzen oft routinemäßig Anspruchsmechanismen ein – etwa Insolvenzverwalter prüfen standardmäßig §64 GmbHG-Ansprüche und fordern GFs zur Kasse.

Rolle von D&O-Versicherungen

Viele Unternehmen schließen für ihre Leitungsorgane sogenannte Directors-and-Officers-Versicherungen (D&O) ab. Diese Manager-Haftpflichtversicherung übernimmt im Haftungsfall die Abwehr unbegründeter Ansprüche und die Zahlung berechtigter Schadensersatzforderungen. Laut Gesamtverband der Versicherungswirtschaft ist die Zahl der D&O-Schadensfälle zuletzt gestiegen – 2023 lag sie bei ~2.200 gemeldeten Fällen (+7% ggü. Vj) und durchschnittlich knapp €100.000 Schadenhöhe je Fall.

Allerdings decken D&O-Policen nur Vermögensschäden ab, keine Bußgelder oder Strafgelder. Und sie haben Limits: In Großschadensfällen oder bei grober Fahrlässigkeit oder Vorsat stoßen auch Versicherer an Grenzen.

Reputationsverlust und Berufsverbot

Neben Geld stellt auch immaterieller Schaden eine Folge dar. Ein haftungsrelevanter Vorfall geht oft mit rufschädigender Öffentlichkeit einher (Presseberichte, Vertrauensverlust bei Geschäftspartnern). Zudem können schwere Pflichtverletzungen zur Amtsenthebung oder Berufsverboten führen: Ein GF, der wegen Wirtschaftsdelikten verurteilt wird, darf teils jahrelang keine Leitungsfunktion mehr übernehmen (vgl. §6(2) GmbHG, 5-jährige Sperre bei bestimmten Verurteilungen).

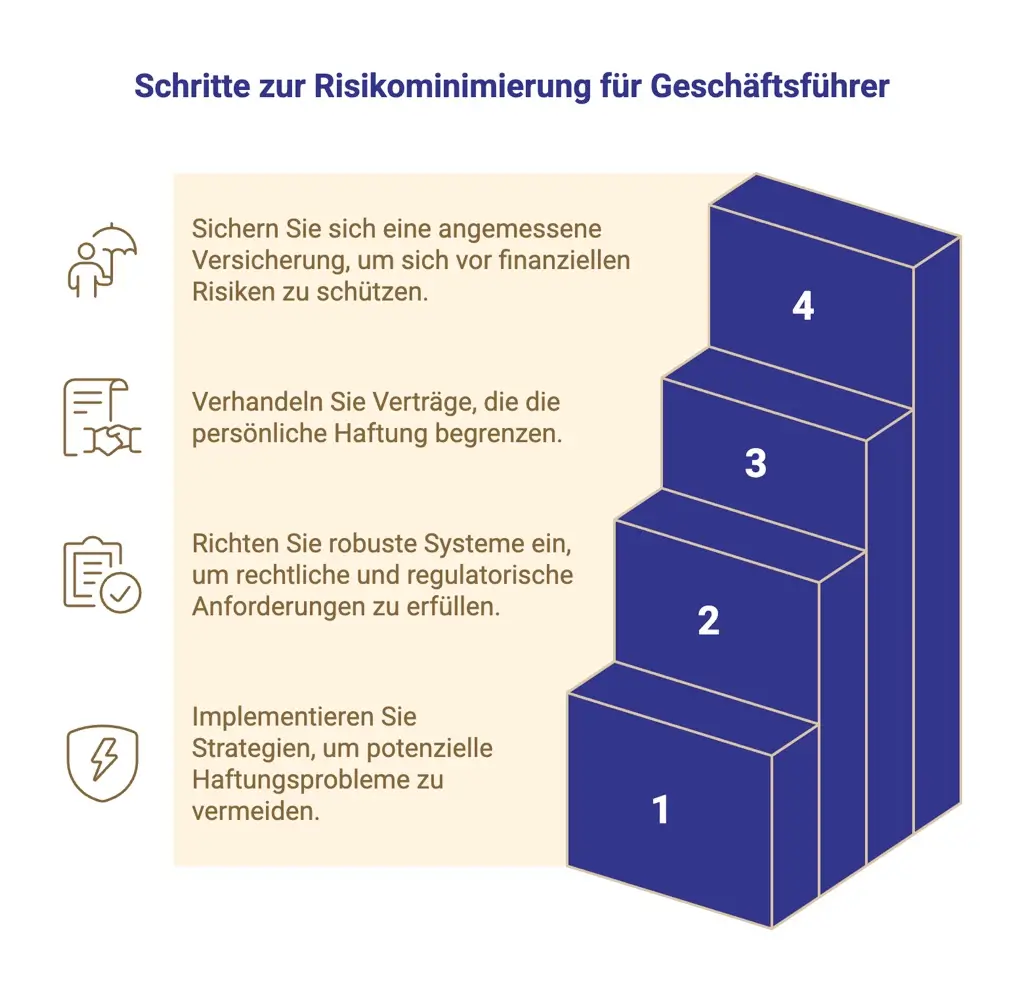

Strategien zur Risikominimierung für Geschäftsführer

Wie können Sie als Geschäftsführer Ihre persönliche Haftung reduzieren oder vermeiden? Hier sind die wichtigsten präventiven Maßnahmen und Absicherungen:

Compliance und Überwachungspflichten stärken

Eine der effektivsten Methoden, Haftungsfälle zu vermeiden, ist der Aufbau eines internen Compliance- und Kontrollsystems im Unternehmen. Viele Haftungsfälle resultieren aus mangelhafter Organisation oder Aufsicht – dem kann ein proaktiver GF vorbeugen. Gesetzliche Pflicht: Für bestimmte Bereiche (z.B. Arbeitssicherheit, Datenschutz) muss der GF organisatorische Maßnahmen treffen und kann Pflichten auch delegieren – bleibt aber letztverantwortlich. Daher empfiehlt es sich:

- Risikomanagement einführen: Laut §91 Abs.2 AktG (analog für GmbHs) müssen Führungskräfte ein Früherkennungssystem für Risiken etablieren. Praktisch heißt das: regelmäßige Bonitätsprüfungen der Großkunden, Liquiditätsplanungen, Monitoring von rechtlichen Änderungen, interne Richtlinien, Schulungen von Mitarbeitern, Vier-Augen-Prizip und Komptenezregelungen für Unterschriften einführen

- Compliance-Beauftragte ernennen: Ab einer gewissen Unternehmensgröße ist es sinnvoll (teils gesetzlich vorgeschrieben), einen Compliance Officer oder Verantwortliche für spezielle Bereiche zu bestellen (z.B. Datenschutzbeauftragter ab 20 MA). Diese überwachen die Einhaltung von Vorschriften und berichten an die GF. Gemäß Rechtsprechung kann die Geschäftsführung Haftung vermeiden, wenn sie Aufgaben ordnungsgemäß delegiert hat und ein funktionierendes Kontrollsystem vorweist.

- Hinweisgebersystem etablieren: Seit 2023 schreibt das Hinweisgeberschutzgesetz (EU-Whistleblower-Richtlinie) für Unternehmen >50 MA anonyme Meldekanäle vor. Fehlende Hinweisgebersysteme sind ein Compliance-Defizit – laut GDV-Umfrage hatten ~25% der mittelgroßen Firmen Ende 2023 noch keins. Das kann zum Haftungsrisiko werden, wenn Missstände unentdeckt bleiben und später der Vorwurf kommt, der GF habe kein Meldesystem implementiert (Verstoß gegen gesetzliche Pflicht).

- Schulung und "Tone from the Top": Ein guter GF vermittelt seinen Mitarbeitern die Bedeutung von Rechtstreue. Regelmäßige Schulungen zu Korruptionsprävention, Wettbewerbsrecht, IT-Security etc. verringern das Risiko, dass Mitarbeiter durch Fehlverhalten Haftungsfälle auslösen (z.B. Kartellverstöße, Datenlecks). Zudem sollte die GF klar kommunizieren, dass Compliance Vorrang hat vor kurzfristigen Profiten. Compliance ist kein Luxus, der Geschäftsführer ruhig schlafen lässt, sondern sichert langfristig den Erhalt des Unternehmens und seiner Arbeitsplätze.

Durch diese organisatorischen Vorkehrungen kann der Geschäftsführer im Ernstfall darlegen, alles Zumutbare getan zu haben, um Gesetzesverstöße zu verhindern. Das kann ihn vor dem Vorwurf der Aufsichtsverletzung schützen – und im Innenverhältnis als Entlastungsargument dienen ("ordentlicher Kaufmann hat vorgesorgt").

Sorgfältige Dokumentation und Beratungsprozesse

Dokumentation ist die Lebensversicherung des Geschäftsführers im Haftungsfall. Da bei Innenhaftung oft die Beweislast beim GF liegt, muss er im Zweifel nachweisen können, sorgfältig gehandelt zu haben. Praktische Maßnahmen:

- Entscheidungsprotokolle führen: Bei wichtigen Beschlüssen (Investitionen, Verträge, Strategieänderungen) sollte immer ein schriftliches Protokoll oder Memorandum erstellt werden

- Weisungen schriftlich bestätigen lassen: Erhält der GF von Gesellschaftern Anweisungen die über das Tagesgeschäft hinausgehen, ist ein schriftlicher Gesellschafterbeschluss erforderlich.

- Im Zweifel Beratung einholen: Auch ein Geschäftsführer sollte seiner Gesellschafterversammlung niemals blind vertrauen und bei kritischen Weisungen im Zweifel rechtlichen Rat einholen.

All diese Schritte dienen dem Zweck, dem GF im Streitfall eine Verteidigungslinie zu bieten. Hat er lückenlos dargelegt, nach bestem Wissen gehandelt, reduziert das sowohl zivilrechtlich (Entlastung, §93 AktG ) als auch strafrechtlich (kein Vorsatz, ggf. Fahrlässigkeit geringer) sein Risiko.

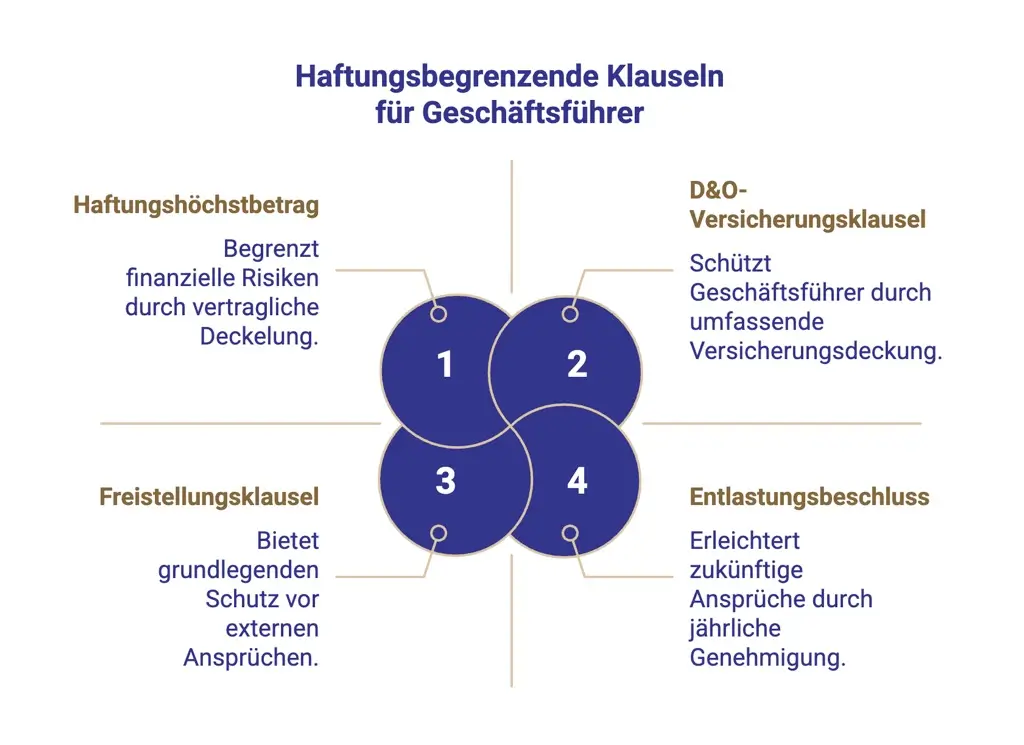

Haftungsbegrenzende Klauseln im Geschäftsführervertrag

Geschäftsführer, insbesondere Fremd-Geschäftsführer (nicht selbst Gesellschafter), sollten bereits bei Vertragsabschluss auf vertragliche Haftungsbegrenzungen achten. Zwar kann man die gesetzliche Haftung nicht vollständig abbedingen (Vorsatzhaftung ist unzulässig auszuschließen), aber den Umfang der Ersatzpflicht kann man im Innenverhältnis beschränken. Übliche Gestaltungsmöglichkeiten:

- Haftungshöchstbetrag: Im Anstellungsvertrag kann eine Deckelung vereinbart werden, z.B. dass die Haftung des GF für leichte Fahrlässigkeit auf einen Betrag X (oft ein Vielfaches des Jahresgehalts, z.B. 1,5 × Jahresvergütung) begrenzt ist. So eine Klausel sorgt dafür, dass nicht die komplette Existenz zerstört wird, wenn ein mittelschweres Missgeschick passiert. In der Praxis sind 10% des Schadens oder Maximalsummen wie 250.000 € verbreitet – orientiert oft an D&O-Deckungssummen.

- Freistellung durch die Gesellschaft: Viele Unternehmen vereinbaren, den GF im Innenverhältnis von Ansprüchen Dritter freizustellen, soweit rechtlich zulässig. Das heißt: Wenn z.B. ein Gläubiger den GF persönlich in Haftung nimmt, verpflichtet sich die GmbH, den GF von solchen Forderungen schadlos zu halten (außer bei vorsätzlichem Fehlverhalten des GF).

- Entlastungsbeschlüsse der Gesellschafter: Jährlich können die Gesellschafter den GF entlasten (wie im Aktienrecht). Ein Entlastungsbeschluss bedeutet die Billigung der Geschäftsführung für die Vergangenheit und erschwert später die Geltendmachung von Ersatzansprüchen (zumindest für bekannte Sachverhalte).

- Vertragsklausel zur D&O-Versicherung (Verschaffungsklausel): Idealerweise lässt der GF im Vertrag zusichern, dass die Gesellschaft eine D&O-Versicherung für ihn unterhält und die Prämien zahlt.

Diese vertraglichen Absicherungen sind besonders relevant für Fremd-Geschäftsführer, die nicht selbst Anteilseigner sind. Denn anders als ein Gesellschafter-GF, der am Gewinn partizipiert, trägt der angestellte GF ansonsten das volle Haftungsrisiko ohne direkte Kapitalbeteiligung.

D&O-Versicherung und weiterer Versicherungsschutz

Die D&O-Versicherung (Directors & Officers) ist ein zentrales Element, um das persönliche Haftungsrisiko abzufedern. Sie übernimmt im Schadensfall die Kosten der Rechtsverteidigung und – im Rahmen der Police – Schadensersatzzahlungen im Namen des versicherten Managers. Key Facts zur D&O:

- Deckungsumfang: Versichert sind Vermögensschäden, die aus Fahrlässigkeitsfehlern der Geschäftsführung resultieren. Typische Fälle: Ansprüche der Gesellschaft (Innenhaftung) oder von Insolvenzverwaltern, Schadenersatzforderungen von Anlegern, Kunden oder anderen Dritten wegen Pflichtverletzungen. Nicht abgedeckt sind vorsätzliche Schädigungen und persönliche Straf-/Bußgelder (diese kann man nicht versichern lassen, da sie Strafcharakter haben). Allerdings bieten moderne Policen teils Erweiterungen, z.B. Deckung für gewisse Ordnungswidrigkeitenkosten oder PR-Krisenberatung.

- Marktdaten: In Deutschland besitzen die meisten mittleren und großen GmbHs eine D&O-Police für ihre Führungskräfte. Das Marktvolumen 2023 lag bei ~925 Mio. € Prämien. Schadenstatistiken zeigen eine Zunahme der Fälle und Schadensummen – häufig im Zusammenhang mit Insolvenzen.

- Grenzen der D&O: Es ist wichtig zu verstehen, dass D&O-Versicherung kein Freibrief für Leichtsinn ist. Erstens existiert meist ein Selbstbehalt (für AG-Vorstände gesetzlich 10% des Schadens, max. das 1,5-fache Jahresgehalt, §93 Abs.2 Satz 3 AktG). Zweitens können Versicherer die Deckung verweigern, wenn der GF grob fahrlässig Obliegenheiten verletzt hat (z.B. Schaden spät gemeldet). Und drittens gibt es Ausschlussklauseln: etwa für wissentliche Pflichtverletzung.

Weitere Versicherungen: Neben D&O können Strafrechtsschutz-Versicherungen sinnvoll sein, die Anwaltskosten in Straf- oder Ordnungswidrigkeitenverfahren übernehmen (z.B. Verteidigung bei dem Vorwurf Insolvenzverschleppung). Auch eine Vertrauensschadenversicherung (gegen Mitarbeiterbetrug) schützt indirekt den GF, da er dann nicht für solche Schäden geradestehen muss.

Praxishinweis: Der GF sollte jährlich mit dem Versicherungsmakler oder -beauftragten einen Check-up der Manager-Versicherungen machen: Sind neue Risiken (z.B. Cyber-Haftung) abgedeckt? Stimmen die Versicherungssummen noch angesichts gewachsener Unternehmensgröße? Dieser proaktive Umgang mit Versicherungen ist Teil der Pflichtvorsorge eines sorgfältigen GF.

Krisenprävention und rechtzeitige Reaktion

Ein wesentlicher Teil der Haftungsvermeidung ist, Krisensituationen früh zu erkennen und entschlossen zu handeln. Besonders im Bereich Insolvenzrecht entscheidet das Timing über Sein oder Nichtsein (siehe Insolvenzverschleppung). Daher:

- Fortlaufende Finanzkontrolle: Der GF sollte die Liquidität und Überschuldungssituation laufend im Blick haben. Pflicht ist es, regelmäßig Bilanzen und Cash-Flow-Prognosen zu prüfen. Ab ersten Anzeichen einer Schieflage (z.B. <3 Monate Liquidität) sofort externen Rat einholen (Sanierungsberater, Insolvenzanwalt).

- Insolvenzantrag nicht verzögern: Sobald Insolvenzreife objektiv eintritt, heißt es: Max. 3 Wochen Frist, besser früher. Falls unklar, ob schon Zahlungsunfähigkeit vorliegt, Beratung einholen.

- Kommunikation mit Gesellschaftern: In vielen Fällen zögern GFs den Insolvenzantrag auf Drängen der Gesellschafter hinaus ("versuch noch einen Kredit zu kriegen!"). Schriftlich dokumentieren, wenn Gesellschafter eine Fortführung wünschen – aber klar kommunizieren, bis wann ein Erfolg eintreten muss, bevor man Antrag stellt.

- Strafrechtliche Risiken minimieren: Bei Themen wie Steuer & Sozialversicherung in Krisen: Im Zweifel die knappen Mittel eher an Finanzamt und Kassen zahlen, als an andere Gläubiger. Hintergrund: Nichtabführen der Lohnsteuer/Sozialbeiträge führt zu persönlicher Strafbarkeit (§266a), während unbezahlte Lieferanten "nur" zivilrechtliche Folgen haben.

Durch umsichtiges Krisenmanagement – Augen auf bei den Zahlen, rechtzeitig beraten lassen, keine Scheu vor dem Insolvenzantrag – kann der GF eines verhindern: dass aus der Firmenkrise eine persönliche Krise wird.

Spezielle Konstellationen: Geschäftsführer-Typen und Konzerne

In diesem Abschnitt werden Sonderfälle erläutert: z.B. Unterschiede bei Gesellschafter-GF vs. Fremd-GF und Haftung in Konzernstrukturen.

Gesellschafter-Geschäftsführer vs. Fremdgeschäftsführer

Rechtlich macht es für die Haftung zunächst keinen Unterschied, ob der GF auch Gesellschafter ist oder nicht – beide haften für Pflichtverletzungen. Allerdings gibt es praktische Unterschiede: Ein Fremd-GF (angestellter Manager ohne Anteile) kann sich vertraglich besser absichern lassen. Hingegen hat ein Gesellschafter-GF oft emotional und wirtschaftlich eine stärkere Bindung an "seine" Gesellschaft – was manchmal dazu führt, dass er Risiken eher eingeht und etwa den Insolvenzantrag hinauszögert, um die Gesellschaft zu retten. Hier ist die Gefahr groß, dass er private Interessen (Erhalt des Unternehmens) über die Legalität stellt, was dann Haftungsansprüche provoziert.

Übrigens sind rein passiven Gesellschaftern keine Ersatzansprüche gegen GF aus §43 GmbHG möglich – nur die Gesellschaft selbst oder ein Insolvenzverwalter können GF auf Innenhaftung verklagen. Einzelne Gesellschafter könnten aber aus Delikt klagen, wenn sie individuell geschädigt wurden (schwer nachzuweisen).

Haftung in Konzernsituationen

Ist der gleiche GF für mehrere verbundene Firmen tätig (z.B. Mutter- und Tochter-GmbH), muss er aufpassen, keine Gesellschaft zugunsten einer anderen zu schädigen. Die Rechtsprechung kennt im qualifizierten Konzern die sogenannte "Loss Carrying"-Haftung: Vernachlässigt der GF eine Gesellschaft, um einer Schwestergesellschaft Vorteile zu verschaffen, muss er den Schaden ersetzen. Beispiel: GF einer Tochter entzieht dieser Liquidität, um Mutter zu retten – Gläubiger der Tochter können GF belangen. In solchen Fällen spricht man von "existenzvernichtendem Eingriff", falls ein Gesellschafter-GF Gelder entzieht, oder analog bei GF ohne Anteil.

Für Konstellationen mit Auslandsbezug gilt: Der GF sollte die unterschiedlichen Insolvenzfristen und Pflichten in jedem Land kennen. In Österreich etwa ist der Insolvenzantrag binnen 60 Tagen zu stellen (wenn Aussicht auf Sanierung) – länger als in DE, aber immer noch strikt. In der Schweiz muss der GF (bzw. Verwaltungsrat) bei Kapitalverlust >50% eine Generalversammlung einberufen und bei Überschuldung den Richter benachrichtigen (Art. 725 OR); kommt er dem nicht nach, haftet er ähnlich den deutschen Regeln.

Aktuelle Entwicklungen und Trends in der Geschäftsführer-Haftung

BGH verschärft Haftung (2024)

Ein wegweisendes Urteil des Bundesgerichtshofs vom Juli 2024 hat die Nachhaftung ausgeschiedener Geschäftsführer betont: Geschäftsführer haften nun auch noch, wenn sie längst nicht mehr im Amt sind, sofern die Pflichtverletzung (z.B. verspäteter Insolvenzantrag) in ihre Amtszeit fällt. Diese Entscheidung verlängert faktisch den "Haftungsschatten" eines GF zeitlich unbegrenzt, bis das Unternehmen entweder saniert wurde oder die Altpflichten erfüllt sind.

Folge: Geschäftsführer müssen noch gründlicher darauf achten, bei ihrem Ausscheiden alle potenziellen Altlasten offen zu legen und – soweit möglich – auszuräumen. Ein Clean-up vor dem Rücktritt (z.B. kritische Zahlungen einstellen, Rechtsrat zur Insolvenzsituation einholen) ist empfehlenswert.

Anstieg von Insolvenzen und D&O-Schäden

Die wirtschaftlichen Rahmenbedingungen (Inflation, Energiekrise) führten 2023/24 zu wieder steigenden Unternehmensinsolvenzen. Das hat direkte Auswirkungen auf GF-Haftung, denn Insolvenzverwalter machen verstärkt Haftungsansprüche geltend – insbesondere Zahlungen nach Insolvenzreife (§64 GmbHG) und Quotenschäden.

Parallel beobachtet man einen Anstieg der gemeldeten D&O-Schadensfälle und höheren Schadenzahlungen. Für GFs bedeutet dies: Die Wahrscheinlichkeit, in einen Haftungsfall verwickelt zu werden, steigt in wirtschaftlich schwierigen Zeiten. Viele Versicherer reagieren mit strikterem Underwriting (Prämienerhöhungen, Selbstbehalte).

Erweiterte Compliance-Pflichten

Gesetzliche Neuerungen wie das Lieferkettensorgfaltspflichtengesetz (LkSG, 2023), das Hinweisgeberschutzgesetz (2023) und die kommende EU-Corporate Sustainability Due Diligence Directive (CSDDD, 2024) , sowie Embargos gegen Russland und Belarus zwingen Unternehmen zu aufwändigen Compliance-Maßnahmen.

Zwar richten sich Bußgelder zunächst ans Unternehmen, doch wie oben gezeigt, können GFs als "Leitungsorgane" persönlich belangt werden. Insbesondere die EU-Richtlinie dürfte die Haftung international angleichen und z.B. Klimaschutz-Verstöße justiziabel machen.

Digitalisierung der Haftung

Parallel entstehen neue Haftungsfelder: Cybersecurity – Die EU-Richtlinie NIS-2 (2024 umzusetzen) könnte bei kritischen Unternehmen persönliche Verantwortlichkeiten bei mangelhafter IT-Sicherheit vorsehen. Auch hier gilt es, informiert zu bleiben.

Fazit Trend: Die Luft für Geschäftsführer wird eher dünner: Mehr Pflichten, strengere Urteile, wachsame Gläubiger und anspruchsvollere Stakeholder. Wer 2025 eine GmbH führt, muss rechtlich up-to-date bleiben und darf sich nicht auf alten Sicherheiten ausruhen. Die Notwendigkeit von E-E-A-T (Experience, Expertise, Authority, Trust) gilt also nicht nur für Content, sondern real für die Geschäftsführerrolle selbst: Erfahrung und Expertise schützen vor Fehlern, Autorität muss mit Verantwortungsbewusstsein einhergehen, und Vertrauen erarbeitet man sich durch Transparenz und proaktives Risikomanagement.

Fazit: Wachsam handeln, persönliche Haftung vermeiden

Zusammenfassend lässt sich sagen: Die Position des GmbH-Geschäftsführers bringt eine erhebliche persönliche Verantwortung mit sich. Reines Unwissen oder Gutgläubigkeit schützen nicht – wer die komplexen Pflichten eines Geschäftsführers übernimmt, muss sich dieser Pflichten bewusst sein. Die Analyse zeigte, dass viele Risiken vermeidbar sind: Sorgfalt, Transparenz und rechtzeitiges Handeln sind die beste Prophylaxe.

Halten Sie als Geschäftsführer Ihr Unternehmen auf Kurs, aber behalten Sie auch Ihre persönliche Absicherung im Blick. Nutzen Sie alle verfügbaren Tools – von einer lückenlosen Dokumentation über professionelle Beratung , ein funktionierendes Compliance-System, bis zur D&O-Versicherung – um im Ernstfall gewappnet zu sein. Letztlich gilt: Die GmbH haftet zwar vorrangig mit ihrem Vermögen, doch im Ernstfall steht der Geschäftsführer schnell mit einem Bein im finanziellen Risiko. Indem Sie die in diesem Beitrag erläuterten Maßnahmen ergreifen, können Sie dieses Risiko auf ein Minimum reduzieren und sich ganz auf den Unternehmenserfolg konzentrieren, ohne ständig um Ihr privates Vermögen bangen zu müssen.

Bei ODC Legal stehen wir Ihnen als erfahrene Partner zur Seite, wenn es um die rechtliche Absicherung Ihrer Geschäftsführerposition und den Aufbau, sowie die Pflege eins funktionierende Compliance-Systems geht. Unsere Experten kennen die aktuellen Entwicklungen und unterstützen Sie bei der Gestaltung rechtssicherer Strukturen – von der Vertragsgestaltung über Compliance-Systeme bis zur Krisenberatung.

Jetzt handeln und Ihre persönliche Haftung absichern!

Vereinbaren Sie noch heute Ihren Compliance-Quick-Check. Gemeinsam prüfen wir Ihre Risiken, optimieren Ihre Prozesse und geben Ihnen passgenaue Strategien an die Hand – damit Sie sich auf Ihr Kerngeschäft konzentrieren können, ohne um Ihr Privatvermögen bangen zu müssen.

➡️ Jetzt Termin buchen und entspannt in die Zukunft starten!

FAQ: Häufige Fragen zur Geschäftsführer-Haftung

Ist man als Geschäftsführer haftbar?

Ja. Grundsätzlich haftet ein Geschäftsführer einer GmbH persönlich, wenn er seine Pflichten verletzt und dadurch ein Schaden entsteht, unbegrenzt mit seinem gesamten Privatvermögen. Die Haftungsbeschränkung der GmbH schützt nur die Gesellschafter (als Kapitalgeber) in ihrer Rolle als Gesellschafter – den Geschäftsführer trifft bei Fehlverhalten eine eigene Organhaftung. Allerdings haftet er nur im Falle einer Pflichtverletzung (z.B. Sorgfaltspflichtverletzung, Rechtsverstoß). Ohne Pflichtverletzung keine persönliche Haftung. Aber vorsicht: Als Sorgfaltspflicht gilt bereits, wenn es veräumt wird, ein funktionierendes Compliance-System zu etablieren und Verstöße gegen Gesetze durch Mitarbeitende ohne Wissen des Geschäftsführers begangen werden.

Haftet der Geschäftsführer für die Schulden der GmbH?

Im Normalfall nein, für die gewöhnlichen Verbindlichkeiten der GmbH haftet nur das Gesellschaftsvermögen. Gläubiger können also nicht automatisch das Privatvermögen des GF heranziehen, wenn die GmbH zahlungsunfähig ist. Ausnahmen: Wenn der GF persönlich Mist baut – etwa Insolvenzverschleppung oder Steuerhinterziehung –, dann haftet er für die daraus resultierenden Schulden (z.B. Steuerschulden nach §69 AO) durchaus persönlich. Aber eine normale Lieferantenschuld der GmbH begründet noch keine GF-Haftung.

Wann haftet ein Geschäftsführer mit seinem Privatvermögen?

Nur in Ausnahmefällen, die das Gesetz oder die Rechtsprechung vorsehen. Beispiele:

- Insolvenzverschleppung – der GF haftet persönlich gegenüber Gläubigern für Schäden durch verspäteten Insolvenzantrag.

- Steuer- und Sozialabgaben – er haftet direkt für rückständige Steuern (§69 AO) und nicht abgeführte Arbeitnehmerbeiträge (§266a StGB).

- Deliktische Handlungen – eigene und fremde bei vorsätzlichen unerlaubten Handlungen haftet er natürlich selbst (z.B. Betrug, Umweltvergehen), bei deliktischen Handlungen Dritter auch dann, wenn er versäumt hat ein Compliance-System einzurichten und zu pflegen.

Diese Sonderfälle sind eng begrenzt – außerhalb davon haften Gläubigern gegenüber primär die GmbH.

In welcher Höhe haftet ein Geschäftsführer?

Ein Geschäftsführer einer GmbH haftet unbeschränkt mit seinem gesamten Privatvermögen für Pflichtverletzungen und Schäden, die er verursacht. Dies betrifft sowohl die Innenhaftung gegenüber der Gesellschaft als auch die Außenhaftung gegenüber Dritten. Die Haftung ist nicht auf das Stammkapital der GmbH von 25.000 Euro begrenzt, sondern kann existenzbedrohende Ausmaße annehmen. Besonders kritisch sind Bereiche wie Steuern und Sozialabgaben, verspätete Insolvenzanmeldung oder Verstöße gegen Kapitalerhaltungsvorschriften.

Wie kann ich mich als Geschäftsführer absichern?

Die wichtigste Absicherung ist, in Compliance zu investieren. Schulden Sie Ihre Mitarbeitenden, stellen durch klare intere Reglungen klar was erlaubt und was verboten ist und überprüfen Sie diese Punkte regelmäßig.

Daneben relevant ist der Abschluss einer D&O-Versicherung (Directors & Officers), die speziell für Führungskräfte entwickelt wurde. Diese Versicherung schützt vor Vermögensschäden durch Managementfehler und übernimmt sowohl berechtigte Schadensersatzforderungen als auch die Abwehr unberechtigter Ansprüche. Zusätzlich können vertragliche Haftungsbeschränkungen im Anstellungsvertrag vereinbart werden - etwa der Ausschluss der Haftung für einfache Fahrlässigkeit oder die Begrenzung auf bestimmte Höchstsumme

.jpg)

Vereinbaren Sie jetzt Ihr Erstgespräch

Erfahren Sie, wie wir Ihnen helfen können und erhalten Sie wertvolle rechtliche Beratung.

.webp)